Cargos fraudulentos

Qué son los cargos fraudulentos, cómo detectarlos, qué hacer y cómo reclamar

Los cargos fraudulentos son cargos o movimientos en tus cuentas o tarjetas que no reconoces y que no has autorizado. Pueden aparecer como compras, suscripciones, transferencias o retiros y suelen generar alarma inmediata. Actuar con rapidez y con la estrategia correcta aumenta mucho las posibilidades de recuperación.

Si estás viendo cargos extraños en tu cuenta, te explicamos cómo ocurren, cómo prevenirlos, qué pasos urgentes debes seguir y cómo nuestro equipo legal especializado puede ayudarte a reclamar y denunciar.

¿Tienes cargos bancarios no reconocidos?

Qué son exactamente los cargos fraudulentos

Los cargos fraudulentos son transacciones no autorizadas realizadas en tu tarjeta o cuenta bancaria.

Pueden ser:

- Cargos con tu tarjeta física o virtual que no reconoces haber hecho.

- Cargos recurrentes por suscripciones que no contrataste.

- Transferencias salientes o retiradas en cajeros que no realizaste.

- Pagos en plataformas online con tus datos robados.

Tipos habituales de cargos fraudulentos

- Compras online con datos de tarjeta clonada.

- Suscripciones ocultas (freemium que pasa a premium sin permiso).

- Pequeños cargos de prueba (microcharges) para validar tarjetas robadas.

- Transferencias ordenadas por servicios suplantados (ej. pagos a “proveedores” falsos).

- Retiros por duplicado o uso de tarjeta en cajeros.

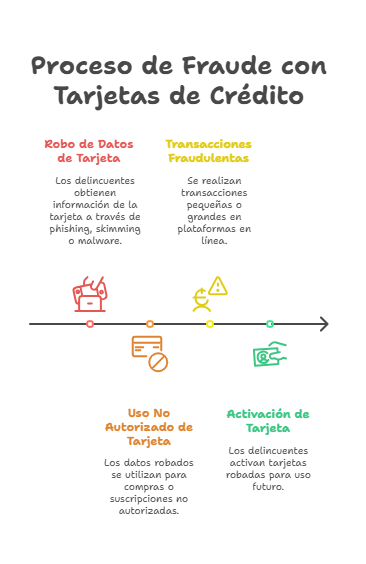

Formas en las que pueden ocurrir los cargos fraudulentos

Los delincuentes emplean distintas técnicas para obtener tus datos o para autorizar cargos sin que te des cuenta. Conocerlas te ayuda a detectar la estafa más rápido.

► Clonación y skimming

Los datos de tu tarjeta son copiados en cajeros o terminales manipulados (skimmers) y luego se realizan cargos o clonan la tarjeta.

► Robo de datos en comercios online

Tiendas inseguras (o con brechas de seguridad) pueden filtrar los datos de tu tarjeta. También hackers pueden robar bases de datos de e-commerce.

► Phishing y smishing

Esta estrategia implica el uso de correos electrónicos, mensajes de texto o sitios web falsos para engañar a las personas y hacer que compartan su información. Mediante correos, SMS o enlaces falsos obtienen tu número de tarjeta, fecha de caducidad, CVV o acceso a tu banca online.

► Uso no autorizado de tarjeta virtual

Si has generado tarjetas virtuales y alguien roba el token o la sesión, pueden ejecutarse cargos sin tu consentimiento.

► Fraude con suscripciones y micropagos

Cargos pequeños para probar que la tarjeta funciona y, después, cargos mayores o suscripciones mensuales que pasan desapercibidas.

► Sim swapping y acceso a 2FA

Si te acceden al número (SIM swap), reciben los códigos SMS y pueden aprobar pagos o restablecer contraseñas.

Qué hacer inmediatamente si detectas un cargo fraudulento

Actuar en las primeras horas es clave para bloquear el perjuicio y aumentar la probabilidad de recuperación.

► Acciones inmediatas (primeros 10–60 minutos)

- Contacta con tu banco por teléfono o app y solicita el bloqueo de la tarjeta / cuenta. Anota teléfono, hora y nombre del operador.

- Solicita el bloqueo de transacciones y el “chargeback” o reversión inmediata.

- Cambia contraseñas de banca online y correo asociado.

- No borres ni modifiques los mensajes o emails que prueban el cargo: guarda capturas.

- Activa alertas de movimientos y notificaciones push si no las tenías.

► Pruebas que debes recopilar

- Capturas de pantalla del cargo en el extracto.

- Emails o SMS sospechosos relacionados.

- Número de operación, importe exacto, fecha y hora.

- Correo del comercio, referencia del pago o número de autorización.

- Fotografías del cajero o TPV (si procede).

► Denuncia y reclamación (48–72 horas)

- Presenta una reclamación formal ante tu banco (por escrito y por la vía que indiquen).

- Si el banco rechaza, presenta reclamación ante el Servicio de Atención al Cliente del banco y reúne copia de todo.

- Denuncia ante Policía Nacional/Guardia Civil/Policía Autonómica y adjunta evidencia.

- Si hace falta, solicita asesoramiento legal para elevar reclamación extrajudicial o demanda.

¿No sabes cómo presentar la reclamación?

Nuestro equipo prepara y presenta la reclamación a tu banco y te acompaña ante la autoridad.

Solicitar ayuda legal

Formas de prevención y buenas prácticas

La prevención reduce el riesgo y la exposición. Aquí tienes medidas prácticas y fáciles de aplicar.

► 10 medidas para reducir el riesgo de cargos fraudulentos

- Usa tarjetas virtuales para compras online o plataformas de pago seguras como PayPal.

- Activa notificaciones push para cada transacción, para recibir notificaciones al instante.

- No guardes tarjetas en tiendas online si no es imprescindible.

- Verifica la seguridad (HTTPS, opiniones) antes de pagar.

- Revisa con frecuencia los extractos bancarios para identificar posibles cargos no reconocidos.

- Configura límites y bloqueos geográficos desde la banca.

- Usa gestores de contraseñas y 2FA (autenticador, no solo SMS).

- Evita redes Wi-Fi públicas para pagos.

- Actualiza el software y antivirus en tus dispositivos.

- Desconfía de microcargos inesperados que sigan con mayores cargos.

► ¿Debo cancelar la tarjeta o la cuenta?

Si hay cargos o sospecha de clonación, lo más prudente es cancelar la tarjeta y solicitar una nueva emisión. Consulta al banco sobre la posibilidad de reembolso provisional.

Qué puede hacer legalmente tu banco y qué puedes exigir

En España, cuando hay cargos/operaciones bancarias fraudulentas (no autorizadas), el marco clave es el Real Decreto-ley 19/2018 (servicios de pago) y la guía del Banco de España. Esto es lo más importante, en la práctica:

Qué puede hacer legalmente el banco

- Bloquear tarjeta/cuenta/acceso o el “instrumento de pago” (tarjeta, app, etc.) si hay motivos de seguridad o sospecha de uso no autorizado/fraudulento.

- Exigir/activar medidas de seguridad (cambio de claves, reset de usuario, etc.) y abrir investigación interna.

- Revertir/gestionar disputas:

- En tarjetas, tramitar la disputa/chargeback según el esquema (Visa/Mastercard) y sus plazos.

- En transferencias, intentar recall/rastreo (no siempre se recupera).

- Si el banco sospecha fraude del propio ordenante, puede retener el reintegro solo si tiene “motivos razonables” y lo comunica por escrito al Banco de España.

Qué puedes exigir tú (derechos del cliente)

- Reintegro “rápido” de lo no autorizado

Si una operación es no autorizada, el banco debe devolver el importe de inmediato y, como máximo, al final del día hábil siguiente a cuando la detecta o se la notificas; y restituir la cuenta al estado anterior (sin perjuicio de excepciones por sospecha razonable de fraude comunicada al BdE).

- Que el banco pruebe lo que afirma

Si tú niegas haber autorizado la operación, le corresponde al banco demostrar que la operación fue autenticada, registrada y contabilizada correctamente y sin fallos técnicos.

- Tu responsabilidad está limitada (regla “50 €”)

En general, antes de comunicar el fraude, podrías soportar hasta 50 € en ciertos supuestos (pérdida/robo/apropiación del instrumento), salvo excepciones; y tras la comunicación, el banco debe hacerse cargo de las operaciones posteriores no realizadas por ti.

- Plazos para reclamar

Debes comunicarlo sin demora injustificada y, en todo caso, dentro de 13 meses desde el adeudo para pedir rectificación en operaciones no autorizadas/incorrectas.

- Si son “recibos” (adeudos SEPA)

En SEPA Core (consumidores), el esquema contempla 8 semanas para reembolso de adeudos autorizados y hasta 13 meses si no hubo autorización/mandato.

Qué exigir por escrito (checklist útil)

Pide al banco (por email/SAC/app) que te confirme:

- Que califican la operación como no autorizada y aplican art. 45 RDL 19/2018 (reintegro + restitución de cuenta).

- Copia o detalle de evidencias (autenticación, dispositivo, canal, IP si procede, 3DS, etc.).

- Anulación de comisiones/intereses derivados del fraude (al “restituir la cuenta” debe quedar como si no hubiera pasado).

Si el banco no resuelve: paso siguiente

- Reclama al SAC/Defensor del Cliente del banco.

- Si no contestan o no te convence, en servicios de pago puedes acudir al Banco de España si pasan 15 días hábiles sin respuesta.

Cliente Bancario

Extra importante (jurisprudencia 2025)

El Tribunal Supremo ha reforzado que, en fraudes tipo phishing, el banco debe reembolsar salvo que pruebe negligencia grave del cliente (la carga de probarlo recae en la entidad bancaria).

► Plazos importantes

- Reclamación inicial: hazla lo antes posible; algunos bancos requieren notificación en 13 meses, pero cuanto antes mejor.

- Investigación bancaria: suele tardar entre 7 y 45 días según normativa y caso.

Resuelve tus dudas en cargos fraudulentos bancarios

¿Qué diferencia hay entre un cargo no reconocido y un cargo fraudulento?

Un cargo no reconocido es, simplemente, un movimiento que no identificas en tu cuenta o tarjeta (porque el nombre del comercio aparece raro, no recuerdas la compra, hay un pago duplicado o lo ha hecho un familiar con tu tarjeta). En estos casos, puede ser legítimo y se resuelve verificando el comercio, la fecha y si hubo autorización.

Un cargo fraudulento es un movimiento no autorizado: lo ha hecho un tercero sin tu permiso (por robo de datos, phishing, duplicado de tarjeta, etc.). Aquí procede reclamación por operación no autorizada y el banco debe gestionar el reintegro conforme a la normativa de servicios de pago.

¿Puedo recuperar el dinero siempre que haya cargos fraudulentos?

No siempre, pero normalmente sí si son operaciones no autorizadas. En España, al comunicarlo, el banco debe reembolsarte el importe (salvo que pruebe que hubo fraude o negligencia grave por tu parte).

Para aumentar las opciones: avisa cuanto antes, bloquea la tarjeta y guarda pruebas; si el banco no lo soluciona, reclama por escrito al SAC (Servicio de Atención al Cliente del banco).

¿Cuánto tarda una reclamación bancaria en resolverse?

Depende de qué reclamas y en qué fase estés:

Ante tu banco (SAC / Defensor del Cliente):

- 15 días hábiles si la reclamación es sobre servicios de pago (tarjetas, transferencias, recibos domiciliados, cuenta de pago). En casos excepcionales pueden enviarte una respuesta provisional y la definitiva no debería superar 1 mes.

- 1 mes si eres consumidor y es otro tipo de reclamación.

- 2 meses si no eres consumidor (p. ej., empresa/autónomo según el caso).

Si lo llevas al Banco de España:

- Hasta 90 días naturales (consumidores) desde que el expediente está completo.

- Hasta 4 meses (no consumidores).

En la práctica puede resolverse antes, pero esos son los plazos de referencia.

¿Qué pasa si el cargo fue autorizado porque compartí mi tarjeta por error?

Si compartiste los datos de la tarjeta “por error” y el pago se considera autorizado, recuperarlo es más difícil, porque el banco puede decir que no es una operación no autorizada.

Aun así, si lo compartiste porque te engañaron (phishing/vishing), puedes reclamar igualmente aportando pruebas y pidiendo revisión/disputa (chargeback). Bloquea la tarjeta, guarda evidencias y reclama por escrito al SAC si no te lo solucionan.

¿Qué documentos necesito para reclamar?

Para reclamar cargos fraudulentos (sobre todo con tarjeta), reúne y adjunta esto:

- Extracto/capturas donde se vean los cargos (fecha, importe, comercio/descriptor).

- Justificante de haber avisado al banco (nº de incidencia, email, chat o registro en app).

- DNI/NIE del titular (si el banco lo pide).

- Denuncia policial (si ya la tienes; si no, indica “en trámite”).

- Pruebas del engaño si hubo phishing/vishing: SMS/email, enlaces, capturas de WhatsApp, registro de llamadas, pantallazos de la web falsa.

- Si aplica: bloqueo/sustitución de tarjeta (confirmación) y cualquier comunicación del banco sobre la investigación.

Con eso suele bastar para SAC y, si hace falta, para Banco de España.

Nuestro servicio legal especializado en cargos fraudulentos

Te ofrecemos un proceso claro y confidencial:

- Valoración gratuita del caso y viabilidad de reclamación.

- Preparación y envío de la reclamación al banco.

- Seguimiento y negociación con la entidad.

- Presentación de denuncia y pruebas ante autoridades.

- Acciones judiciales si es necesario.

Garantía

Atención prioritaria y comunicación constante.

Alerta

Nunca compartas los datos de tu tarjeta (número, caducidad, CVV) ni códigos de verificación (SMS/OTP) en enlaces o webs dudosas. Si detectas un cargo sospechoso, bloquea la tarjeta al momento, avisa al banco por un canal con registro (app/telefono) y guarda capturas y justificantes para poder reclamar.